Im Vergleich zur Riester Rente ist die Rürup Rente eher unbekannt. Der eine oder andere hat vielleicht von ihr gelesen, aber wirkliches Wissen über diese Vorsorgeform existiert nur selten. Die möglichen Gründe für das Schattendasein der Rürup Rente, sind zum einen mangelndes Verständnis über die Funktionsweise (was dann oft zu eher negativen Bewertungen führt) und zum anderen der eher eingeschränkte Personenkreis, der von Rürup wirklich profitiert.

Ich berate meine Kunden sehr häufig zum Thema Rürup Rente, was natürlich mit der von mir betreuten Zielgruppe zusammenhängt.

Im folgenden Video zeige ich, wie sich eine Rürup-Rente für Sie rechnen kann:

Dieser Beitrag soll Ihnen dabei helfen, die Rürup Rente genauer einordnen zu können.

Richtig angewendet ist die Rürup Rente sinnvoll und die ideale Kombination aus Steuersparmodell und effektiver Altersvorsorge.

Was ist die Rürup Rente?

Die Rürup Rente wurde 2005 in Deutschland eingeführt. Eigentlich heißt sie Basisrente. Umgangssprachlich wird sie allerdings – nach ihrem Erfinder, dem Ökonomen Bert Rürup – Rürup genannt.

Ein Rürup Vertrag wird meistens in Form einer Versicherung abgeschlossen. Alternativ gibt es auch Rürup ETF oder Fonds-Sparpläne, die erst zum Rentenbeginn in eine Versicherung umgewandelt werden.

Wesentliche Merkmale von Basisrenten sind:

Die Auszahlung erfolgt ausschließlich als lebenslange Rentenzahlung und zwar frühestens mit 62 Jahren.

Verträge lassen sich nicht kündigen (nur beitragsfrei stellen), nicht vererben oder beleihen.

Sie sind nicht pfändbar.

Ein Rürup Vertrag kann mit einer Beitragserhaltungsgarantie versehen werden, er muss es aber nicht. Dies ist übrigens ein sehr wichtiges Unterscheidungsmerkmal, wenn es um die Beantwortung der Frage geht: Soll ich Rürup oder Riester machen? Näheres hierzu im Abschnitt „Rürup oder Riester?“.

Der Kreis der Hinterbliebenen ist eingeschränkt. Es kommen ausschließlich Ehepartner oder Kinder bis maximal zum 25. Lebensjahr in Betracht.

Zugegeben: Vieles davon klingt erstmal nachteilig oder zumindest recht unflexibel. Ich werde Ihnen aber im weiteren Verlauf noch aufzeigen, wie Sie die Rürup Rente sinnvoll für Ihre Altersvorsorge einsetzen können.

Viele denken übrigens bei der Rürup Rente an eine spezielle Altersvorsorge, die nur für Selbständige entwickelt wurde.

Doch auch gutverdienende Angestellte sowie Berufsgruppen, die in Kammerberufen beschäftigt sind (zum Beispiel Ärzte und Rechtsanwälte) kommen für eine Rürup Rente in Betracht. Vereinfacht ausgedrückt kann man auch sagen:

Der ideale Rürup Sparer ist derjenige, der ein steiles steuerliches Gefälle hat. Heißt: Der heute – im aktiven Erwerbsleben – einen hohen Steuersatz hat und hingegen im Rentenalter nur gering oder gar nicht versteuert wird. Das liegt daran, dass Beitragszahlungen heute steuerlich abgesetzt werden können, die erzielte Rente hingegen mit dem meist geringeren Steuersatz im Rentenalter versteuert wird.

Der Rürup Steuervorteil

Die steuerliche Absetzbarkeit der Beiträge steigt in 2 % Schritten bis zum Jahr 2025 auf 100 % an. Für das Jahr 2020 liegt sie bereits bei 90 %. Allerdings ist die Höhe des Beitrags, der pro Jahr in eine Rürup Rente eingezahlt und als Sonderausgaben angesetzt werden kann, begrenzt.

Ledige dürfen im Jahr 2020 25.046 Euro einzahlen, Verheiratete sogar 50.092 Euro. Dieser Maximalbeitrag gilt allerdings nur für Selbständige, die nicht in die gesetzliche Rentenversicherung einzahlen. Bei Angestellten, die in die gesetzliche Rentenversicherung einzahlen, wird der Maximalbeitrag um den Beitrag zur gesetzlichen Rentenversicherung gekürzt. Bei Beamten, die ja nicht in die gesetzliche Rentenversicherung einzahlen, wird ein fiktiver Beitrag vom Maximalbeitrag abgezogen.

In meinem Beratungsprozess nutze ich diverse Rürup Rechner, mit denen ich schnell und einfach den Maximalbeitrag für Sie ausrechnen kann.

Für wen ist die Rürup Rente geeignet?

Aus meiner Sicht fallen insbesondere 3 Personengruppen verstärkt in die Zielgruppe „Rürup Rente“. Nur als notwendige Anmerkung: Natürlich gilt auch hier, dass eine individuelle Prüfung durch nichts zu ersetzen ist.

Selbständige und Freiberufler

Insbesondere Selbständige profitieren oft sehr stark von der Basisrente, da die meisten unter ihnen nicht in die gesetzliche Rentenversicherung einzahlen. Darüber hinaus stellt sie für die meisten Selbständigen die einzige geförderte Möglichkeit dar, Altersvorsorge aufzubauen.

Für Selbständige und Freiberufler ist das Thema Flexibilität bei der Altersvorsorge sehr wichtig. Die wirtschaftliche Situation kann sich ändern und damit verbunden ändern sich auch die Einnahmen. Die Rürup Rente kann sehr schnell (innerhalb eines Monats) in der Beitragshöhe angepasst werden und ist damit deutlich kundenfreundlicher als viele glauben. Doch nicht bei allen Versicherern bleiben Änderungen ohne negative Auswirkungen. So können sich die Rechnungsgrundlagen oder Garantievoraussetzungen durch Beitragsanpassungen zum Nachteil des Versicherungsnehmers auswirken. Daher sollten Sie vor Abschluss unbedingt einen Rürup Rente Vergleich durchführen.

Angestellte mit hohem Einkommen / Steuersatz

Für gutverdienende Angestellte, die beim Bruttoeinkommen über der Beitragsbemessungsgrenze liegen (diese liegt für das Jahr 2020 bei 82.600 Euro in den alten und bei 77.400 Euro in den neuen Bundesländern), ist die Rürup Rente gleich in zweierlei Hinsicht interessant:

Der steuerliche Vorteil wirkt sich aufgrund des hohen Einkommens überproportional stark aus.

Die Lücke zwischen gesetzlicher Rente und persönlichem Rentenwunsch, der in dieser Einkommensgruppe oft noch höher ausfällt, kann durch die Basisrente deutlich besser geschlossen werden als zum Beispiel mit einer Riester Rente. Der Grund: Riester ist zum einen vom Beitrag her gekappt (es gehen maximal 2.100 Euro pro Jahr), was oftmals nicht ausreicht, um ausreichend hohe Renten zu generieren. Zum anderen haben wir es bei Riester mit einem relativ starren Garantieprodukt zu tun. Dadurch fallen Renditen meist deutlich niedriger aus als bei Rürup Renten ohne Garantievorgaben.

Personen, die den Rürup Steuervorteil sinnvoll nutzen möchten

Die steuerliche Behandlung der Rürup Rente entspricht auch in der Phase der Rentenauszahlung der der gesetzlichen Rentenversicherung. Das bedeutet, dass der steuerpflichtige Anteil gestaffelt ist und im Jahr 2020 bei 80 % liegt. Diese Staffelung geht dann jedes Jahr um einen Prozentpunkt nach oben, bis sie dann im Jahr 2040 bei 100 % liegt. Hierzu ein Beispiel: Ein Sparer, der 2021 in Rente geht, muss nur 81% der Rürup Rente versteuern. Er kann aber heute, also im Jahr 2020, seine Einzahlung zu 90% als Sonderausgaben geltend machen.

Gerade auch bei Personen, die eine Abfindung bekommen haben, kann der Rürup Steuervorteil sinnvoll genutzt werden.

Wir können also jetzt schon erkennen, dass ein Rürup Vertrag für weit mehr Personen sinnvoll ist, als ausschließlich Selbständige.

In den folgenden zwei Kapiteln betrachten wir jetzt die Vorteile und die Nachteile der Rürup Rente.

Rürup Rente Vorteile

Ein Rürup Vertrag bietet insbesondere drei Vorteile:

Der Rürup Steuervorteil

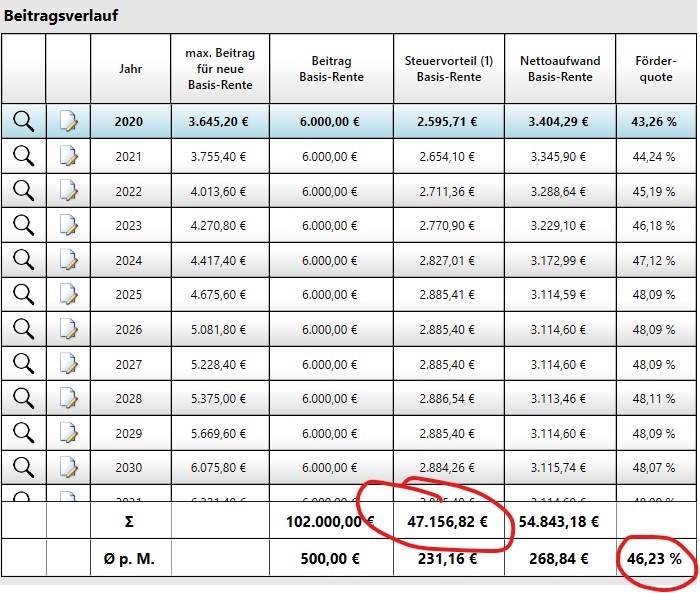

Schauen wir uns hierzu das folgende Beispiel an:

Ein Kunde, ledig, geboren 1971, möchte für seine Rente vorsorgen und hat hierfür ein Budget von 500 Euro pro Monat vorgesehen. Sein Bruttojahreseinkommen liegt bei ca. 90.000 Euro, der Grenzsteuersatz beträgt 42 %.

Zahlt er nun jeden Monat 500 Euro in einen Rürup Vertrag ein (6.000 Euro pro Jahr), so erhält er im darauffolgenden Jahr eine Steuererstattung von ca. 2.500 Euro.

Quelle: Finanzplaner Professional

Hochgerechnet bis zum Rentenbeginn mit 67 sind es sogar mehr als 47.000 Euro, die der Kunde vom Finanzamt zurückerhält.

Runtergebrochen auf den Monat bedeutet das, dass sein effektiver Monatsaufwand von 500 Euro auf 268,84 Euro sinkt.

Entscheidend ist, wie Sie diesen Steuervorteil für sich nutzen: Wenn Sie ihn konsumieren, ist die Wirkung natürlich bei weitem nicht so stark, wie wenn Sie die eingesparten Steuern wieder investieren. Bleiben wir hierzu bei o.g. Beispiel: Investiert der Kunde seine Rückerstattung von insgesamt 47.156,82 Euro als Monatsrate, nämlich 231,16 Euro, zum Beispiel in einen ETF Sparplan und erzielt eine durchschnittliche Rendite von 4 % pro Jahr, so beträgt der Vermögenszuwachs nach 17 Jahren mehr als 67.000 Euro.

Ein wichtiger Punkt bei der Altersvorsorge ist die Flexibilität. Wie schon anfangs erwähnt, lassen sich Beitragszahlungen der Höhe nach verändern, aussetzen oder ganz einstellen.

Auch Sonderzahlungen sind möglich. Gerade für Selbständige ist das oft ein wichtiger Punkt.

Lebenslange Rentenzahlung

Für Rürup Verträge gilt dasselbe wie auch bei anderen Versicherungsprodukten: Die Rentenzahlung erfolgt lebenslang.

Rürup Rente Nachteile

Wo Vorteile sind, sind naturgemäß auch Nachteile zu benennen:

Keine Kapitalisierbarkeit

Rürup Produkte sind staatlich gefördert. Der „Preis“ für diese Förderung ist die fehlende Zugriffsmöglichkeit auf das angesparte Guthaben. Das mag der eine oder andere als Nachteil sehen – ich hingegen werte das als vorteilhaft: Schließlich ist ein Rürup Vertrag kein Sparprodukt, sondern ein zusätzlicher Rentenbaustein.

Eingeschränkter Kreis der berechtigten Hinterbliebenen

Als Hinterbliebene zählen derzeit nur der Ehepartner des Versicherungsnehmers, eingetragene Lebenspartner oder noch kindergeldberechtigte Kinder.

Tipp: Falls Sie einen zusätzlichen Schutz vereinbaren oder eine Person begünstigen möchten, die nicht zum berechtigten Kreis zählt, sollten Sie eine günstige Risikolebensversicherung mit abschließen.

Altersrente steuerpflichtig

Für die Rürup Rente gilt dasselbe wie für die gesetzlichen Rente, nämlich die volle Versteuerung ab dem Jahr 2040.

Es fallen allerdings keine Krankenkassenbeiträge an, wie es etwa bei der betrieblichen Direktversicherung der Fall ist.

Rürup Rente sinnvoll mit ETF

Im Rürup Rente Vergleich schlagen sich die fondsgebundenen Varianten deutlich besser, als es die klassischen Varianten tun. Daher möchte ich mich in diesem Kapitel mit der Variante befassen, die ich auch am häufigsten empfehle: Die Rürup Versicherung mit ETFs.

Grundsätzlich gehe ich bei der Rürup Beratung genauso vor, wie bei einem Depotgespräch. Das bedeutet, ich mache mir zunächst ein Bild von den Zielen meines Kunden, von seiner Risikobereitschaft sowie seinen Erfahrungen hinsichtlich Wertpapieren.

In der Praxis kristallisieren sich dann meist zwei Kundengruppen heraus:

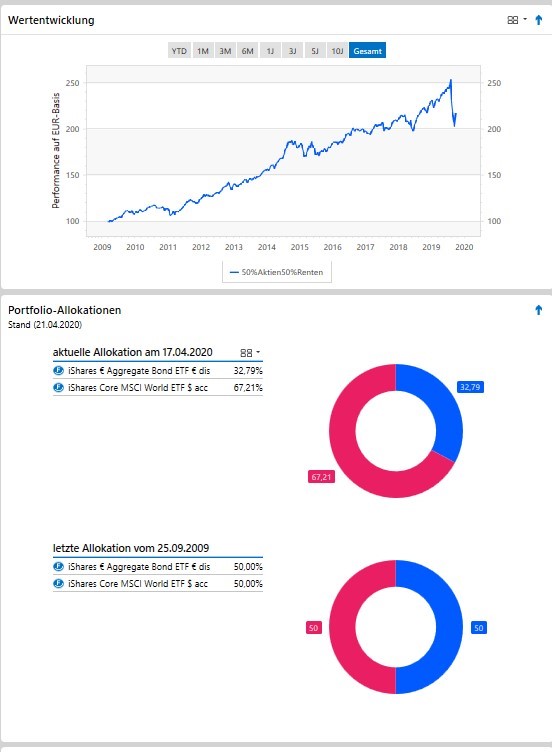

Zu der ersten Gruppe zähle ich diejenigen, die sich bisher nicht mit dem Thema Wertpapiere und Kapitalmarkt beschäftigt haben und es auch in Zukunft nicht vorhaben. Ganz oft fehlt diesen Personen schlicht und einfach die Zeit. Dieser Kundengruppe ist meist wichtig, den Aktienanteil im Portfolio geringer zu halten und verstärkt auf Rentenpapiere zu setzen. Ein konkretes Beispielportfolio aus der Praxis ist in den nachfolgenden Grafiken abgebildet: Hier wird gleichgewichtet in Aktien und Renten investiert. Eine Beitragserhaltungsgarantie war nicht gewünscht.

Quelle: FVBS Professional; Stand 21.04.2020

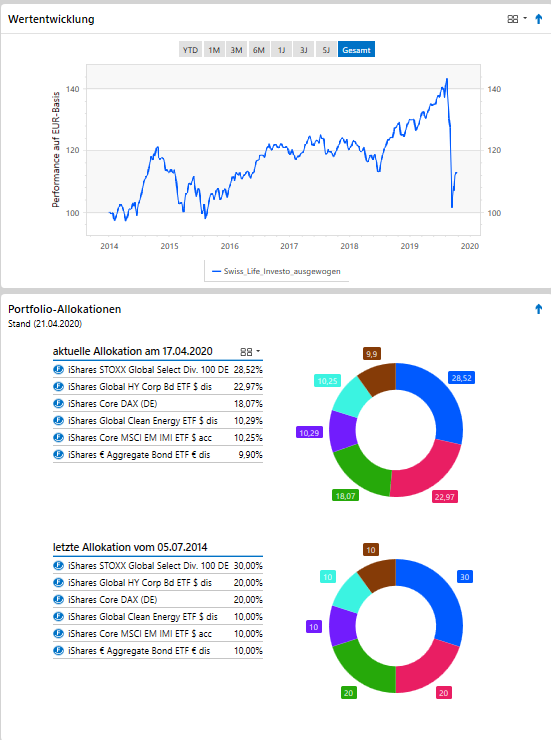

Zur zweiten Gruppe zähle ich die Menschen, die schon in der Vergangenheit mit Kapitalanlagen zu tun hatten oder die aktuell ein Depot haben. Diese Kunden haben oft auch ganz genaue Vorstellungen, wie ihr Geld investiert sein soll. Ein konkretes Beispielportfolio aus der Praxis für diese Kundengruppe sehen Sie in den folgenden Grafiken: Hier lag der ursprüngliche Aktienanteil bei 70 %. Das Portfolio ist deutlich diversifizierter. Auch Spezialthemen wie „Erneuerbare Energien“ werden mit abgedeckt.

Quelle: FVBS Professional; Stand 21.04.2020

Wenn feststeht, wie die Beiträge investiert werden sollen, suche ich im nächsten Schritt die passende Versicherung mittels Tarifvergleichsrechnern heraus. Dabei berücksichtige ich Kennzahlen des Versicherers wie Finanzstärke, Kostenquote und Größe. Daneben ist sowohl die Flexibilität bei der Auswahl natürlich mit entscheidend, als auch wie groß und breitgefächert das Angebot an Fonds ist. Gute Tarife bieten mindestens 50 verschiedene Fonds an. Bei einigen Anbietern sind es sogar mehr als 150.

Als Fazit kann man sagen, dass der sinnvollste Rürup Vertrag eine Kombination aus leistungsstarkem Versicherer gepaart mit einem renditestarken Portfolio ist.

Rürup oder Riester – Was ist sinnvoll?

Eigentlich ist die Frage nicht korrekt gestellt, denn es muss kein „oder“ sein. Riester und Rürup schließen sich nicht aus. Es gibt durchaus Fälle, in denen beide Vorsorgearten Sinn ergeben.

Damit Sie die beiden Durchführungswege besser miteinander vergleichen können, habe ich eine Tabelle mit den wichtigsten Unterscheidungsmerkmalen erstellt:

Parameter

Rürup Rente

Riester Rente

Staatliche Förderung

2020 sind Beiträge zu 90 % steuerlich abzugsfähig

Steuerlich absetzbar bis 2.100 Euro pro Jahr.

Zusätzlich gibt es Zulagen: 175 Euro Grundzulage plus 300 Kinderzulage pro Kind

Art der Auszahlung

Rente

Rente, bis zu 30 % als Einmalauszahlung

Abgabenpflicht bei Auszahlung

Volle Steuerpflicht

Volle Steuerpflicht

Vererbbarkeit

Rentengarantiezeit oder Restkapital an Ehepartner und Kinder bis zum 25. Lebensjahr

Rentengarantiezeit oder Restkapital an Ehepartner und Kinder bis zum 25. Lebensjahr

Realistische Rendite pro Jahr

2–6 %

1-4 %

Das aus meiner Sicht wichtigste Unterscheidungsmerkmal sind die realistisch erzielbaren Renditen: Riester ist hier ganz klar im Nachteil, weil eine Beitragsgarantie bei einem Riestervertrag verpflichtend ist. Und wie ich auch schon in anderen Beiträgen geschrieben habe, ist eine Garantie zwar gut für´s Gefühl, weil sie Sicherheit vermittelt. Sie ist aber – insbesondere bei langen Laufzeiten – unnötig und kostet sehr viel Rendite. Ein Rürup Vertrag hingegen kann ebenfalls mit einer Garantie versehen werden, er muss es aber nicht.

Dennoch sollte man Riester nicht gänzlich außer Acht lassen. Die Förderung kann bei Riester Verträgen nämlich so hoch sein, dass es sträflich wäre, KEINEN Riester Vertrag zu empfehlen. Familien mit 2 Kindern erhalten beispielsweise jedes Jahr Zulagen in Höhe von 950 Euro. Bei Paaren mit sehr hohen Einkommen kann Riester darüber hinaus noch zusätzliche Steuervorteile generieren, wenn Rürup schon ausgeschöpft ist.

Die Rürup Rente ist nach wie vor relativ unbekannt. Deshalb ist das Ziel meines Artikels, dass Sie diese Art der Altersvorsorge nun besser einordnen können.

Mit Rürup können Sie sehr attraktive Steuervorteile generieren. Der „Preis“ dafür ist allerdings, dass Sie keinen Kapitalzugriff mehr haben und ihre Rürup Rente nicht vererben können.

Jeder, der mit einem Abschluss liebäugelt, sollte sich zuvor professionellen Rat einholen. Lassen Sie sich die Vor- und Nachteile nochmal individuell für Ihre Situation aufzeigen.

Auch bei der Auswahl des Versicherers sollten Sie in jedem Fall genau ins „Kleingedruckte“ schauen. Denn jeder Euro, den Sie in einen Rürup Vertrag einzahlen, bleibt drinnen und wird frühstens mit 62 Jahren ausgezahlt – und zwar ausschließlich als Rente.

Richtig angewendet ist die Rürup Rente sinnvoll als optimale Kombination aus Wertpapieranlage und Steuersparmodell.

Hat Ihnen der Beitrag gefallen? Wurden Ihre Fragen vollständig beantwortet?

Dann teilen Sie den Beitrag gerne mit Ihren Bekannten, Freunden und Kollegen!

Sind Fragen offen geblieben? Haben Sie Altersvorsorge-Bausteine in der Darstellung vermisst oder kommen Sie hinsichtlich Rürup für sich zu einem anderen Fazit?

Hinterlassen Sie gerne unten einen Kommentar!

Sie möchten zu aktuellen Themen rund um Finanzen, zu Sonderangeboten, befristeten Spezial-Investments sowie neuen Blogbeiträgen auf dem Laufenden bleiben?

Die Betriebsrente ist eine wichtige Säule der Altersvorsorge in Deutschland, die neben der gesetzlichen und privaten Rente steht. Sie ermöglicht Arbeitnehmern, über ihren Arbeitgeber eine zusätzliche Rentenversicherung aufzubauen, die durch den Arbveitgeber und staatlich umfassend gefördert wird.

Während die Riester-Rente (fast) jedem ein Begriff ist, fristet die Rürup Rente nach wie vor ein Schattendasein. Ganz zu Unrecht, wie ich finde. Gerade für Selbständige und Gutverdiener stellt die Rürup Rente eine spannende Möglichkeit dar, Steuerlast in Privatvermögen umzuwandeln.

Das zentrale Finanzthema in den nächsten Jahrzehnten wird die private Altersvorsorge sein – und dies gilt in ganz besonderem Maße für Selbständige. Daher dreht sich in diesem Artikel auch alles um das Thema Altersvorsorge für Selbständige. Denn gerade Freiberuflerinnen und Freiberufler, Selbständige sowie Unternehmerinnen und Unternehmer sind von drohender Altersarmut besonders gefährdet.

In diesem Beitrag möchte ich Ihnen, liebe Leser, einen sehr praxisnahen Einblick in die Alte Leipziger Rentenversicherung verschaffen. Insbesondere prüfe ich, inwieweit sich die Alte Leipziger für Ihre Altersvorsorge eignet, welche Punkte positiv hervorstechen und was mir negativ auffällt. Ein besonderes Augenmerk lege ich auf das Thema Fondsauswahl.

Verpassen Sie nicht die Chance, Geld zu sparen.

Laden Sie jetzt unseren Report herunter und optimieren Sie Ihre steueroptimierte Investitionsstrategie!

Danke für diesen tollen Blog. War sehr interessant zu lesen.